La creación de un fondo que permita la financiación de proyectos en sectores estratégicos, que impulse el crecimiento económico sostenible, la reducción de emisiones y el manejo de riesgo de cambio climático del país. Impulsando la reactivación económica y asegurando un crecimiento sostenible de largo plazo, alineado con el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS). El principal objetivo de este fondo será el de apalancar los recursos públicos y de desarrollo con financiación privada, permitiendo catalizar la inversión a proyectos con impacto sostenible. El fondo utilizará mecanismos innovadores como Blended Finance y la emisión de instrumentos de sostenibilidad como bonos verdes y sostenibles.

Así mismo, el fondo tiene como objetivos:

• Proponer un nuevo mecanismo para que los fondos gubernamentales sean utilizados como un garante de ingresos y rendimientos de los proyectos y no como el financiador de activos de capital, reduciendo la carga financiera inicial de los gobiernos.

• Vincular el flujo de financiación de proyectos directamente a logros reales de impacto sostenible, a través de objetivos e indicadores definidos que deben cumplirse para continuar con la financiación de estos, creando un fondo de financiación atado a resultados de impacto y financieros.

• Utilizar mecanismos innovadores que permitan mitigar los riesgos de proyectos y conseguir la inversión y financiación privada necesaria para impulsar las iniciativas sostenibles.

El fondo busca enfocar su financiación a proyectos que:

1. Contribuyan a generar un crecimiento limpio.

2. Proporcionen incentivos para que organizaciones e individuos adopten nuevas prácticas y tecnologías para reducir sus emisiones de efecto invernadero y almacenamiento de carbono.

3. Desarrollen tecnologías, productos o componentes que tengan una mayor eficiencia energética.

4. Desarrollen y ofrezcan servicios para fomentar la reducción del carbono.

5. Contribuyan a la reducción de carbono a través de un enfoque en la eficiencia de los recursos, del proceso y de reducción de residuos.

6. Estén encaminados a la preservación o restauración de áreas naturales por medio de la provisión de servicios y protección contra inundaciones, sequías y huracanes.

7. Desarrollen infraestructura de transporte sostenible.

8. Desarrollen proyectos en sectores como: energía solar a gran escala con almacenamiento, energía off-shore, biocombustibles y redes inteligentes.

¿Qué problemas trata de solucionar?

Los gobiernos alrededor del mundo están haciendo esfuerzos importantes con medidas de corto y mediano plazo para contrarrestar los efectos generados por la COVID-19. Los impactos ocasionados por la crisis se han manifestado no solo en la salud de la población sino a nivel económico y social. Las medidas de corto plazo, encaminadas a mitigar la propagación del virus, como: el aislamiento obligatorio y el cierre temporal de varios sectores productivos, se traducirán en impactos económicos y sociales adversos que implican retos importantes para cualquier gobierno.

Colombia no es ajena a estos. El efecto de la crisis se refleja en el país, mostrando cifras macroeconómicas alarmantes. En primer lugar, el desempleo ha llegado a 19,8 % (Dane, abril 2020)[1], el dato más alto de los últimos 25 años. Por otro lado, se estima que el PIB real del país presente una contracción de 2,4 % (FMI, 2020)[2] o incluso peor, presagiando una recesión que no se presentaba desde 1999, afectando distintas industrias, en especial las de construcción, manufactura, turismo y servicios (Dane, 2020).

Por otra parte, las cuentas fiscales de Colombia presentan pronósticos preocupantes para el cierre de 2020 sumado a la necesidad de realizar un endeudamiento importante para mitigar el impacto y lograr una reactivación económica en el país. El FMI (2020) estima un crecimiento de deuda externa de 59.2% del PIB para finales del 2020 y un aumento del déficit de cuenta corriente y fiscal de 0.4 p.p. y de 0.2 p.p. respectivamente (FMI, 2020). Así mismo, se estima que existan caídas significativas en el ahorro y la inversión nacionales, junto con una contracción en los créditos para el sector privado (FMI, 2020).

El diagnóstico anterior no deja de ser desalentador, pero pone de frente el reto y la oportunidad para que el país proponga un plan de reactivación económica sostenible y estratégico, enfocado en sectores clave, que permita mitigar los efectos de la pandemia y asegure, también, un crecimiento sostenible y competitivo de largo plazo.

Lograr estos objetivos económicos requerirá de una financiación importante que no podrá ser cubierta únicamente con recursos públicos y de desarrollo. Es por ello que será clave la utilización cuidadosa y estratégica de estos recursos para lograr el máximo impacto y su correcta utilización al destinarse a proyectos que permitan el crecimiento económico sostenible de largo plazo del país.

El fondo busca:

1. Contrarrestar los efectos de corto plazo generados por la COVID-19 y financiar proyectos y una agenda de crecimiento económico sostenible de largo plazo.

2. Reducir riesgos inherentes de proyectos e iniciativas para que sean atractivos ante entidades privadas que puedan proveer inversión y financiación.

3. Brindar alternativas de inversión a fondos privados e instituciones financieras que buscan oportunidades de inversión que incluyan factores ESG (Enviromental, Social & Governance) en Latinoamérica.

4. Contribuir al cumplimiento de las metas y compromisos del país frente a los ODS 2030.

Mitigar los riesgos físicos y de transición climática del país, mediante el apoyo hacia un cambio económico bajo en carbono, acorde a las iniciativas y leyes actuales de gobierno y asegurando una financiación a proyectos que permitan esta transformación

Diagnóstico

La estrategia de reactivación de la economía pos-COVID es una oportunidad única para promover una recuperación verde e inclusiva, que provea ingresos y empleo, pero que también logre mayor productividad, resiliencia y equidad de la economía[3]. Este plan de recuperación presenta la posibilidad para impulsar sectores estratégicos, que aseguren un crecimiento sostenible de largo plazo en el país y requerirán mecanismos innovadores y la utilización de instrumentos de financiación que permitan el flujo de grandes volúmenes de capital privado a la financiación de estos proyectos e iniciativas.

Así mismo, para asegurar el cumplimiento de los objetivos planteados en el Pacto por la Sostenibilidad del Plan Nacional de Desarrollo y la Ley 1931 de 2018 (ley de cambio climático) será necesario una inversión importante para la financiación de proyectos que permitan una reducción de emisiones, control de la deforestación y un desarrollo sostenible en el país.

Dados estos requisitos y un déficit financiero ya creciente, los enfoques del gobierno en gasto e inversión pública tienen que cambiar, no solo desde la perspectiva de la cantidad de fondos disponibles, sino también en términos y mecanismos de innovación que permitan utilizar estos recursos escasos de la manera más eficiente.

Por otro lado, una serie de productos “verdes” han surgido en los mercados financieros en los últimos años: bonos verdes, créditos verdes, entre otros. Impulsados por el Acuerdo de París sobre Cambio Climático (COP21), han permitido que existan instrumentos de financiación que cumplan con un objetivo de sostenibilidad. A nivel global, varios gobiernos han comenzado a emitir exitosamente este tipo de instrumentos y en Colombia, desde 2016, algunas instituciones privadas se han sumado a esta iniciativa.

El sector privado local e internacional será un jugador imprescindible para permitir que los planes y proyectos de reactivación económica, así como las iniciativas en sectores competitivos, que aseguren un crecimiento verde y sostenible de largo plazo que sea exitoso. Se estima que el sector privado podría contribuir desde 50 % hasta casi 90 % de la inversión necesaria para impulsar el plan de reactivación económica y crecimiento sostenible de largo plazo[4]. Mientras que Colombia se ha concentrado en asociaciones público-privadas (APP), estos requerimientos de financiación solo se podrán cumplir si se realiza un esfuerzo mayor y proactivo para catalizar todas las fuentes privadas de financiación, en especial inversionistas institucionales, incluyendo fondos de pensiones, aseguradoras, fondos de inversión, fondos de impacto y bancos comerciales.

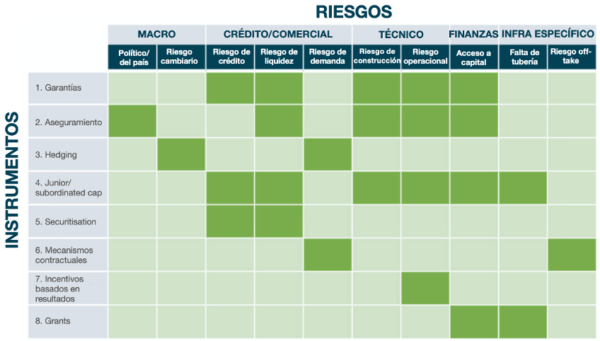

Gráfico 1. Riesgos de proyectos e intrumentos de mitigación. Fuente: Taskforce, B. F. (2018). Traducción propia. Mayor información y definición en “Notas de contexto

Sin embargo, el acceso a los fondos del sector privado seguirá siendo incipiente si no surgen proyectos a gran escala y con la calidad adecuada. La bancabilidad de estos ha sido una limitación debido a los riesgos percibidos, entre ellos: 1) incertidumbre y volatilidad en la estimación de ingresos, especialmente en los primeros años; 2. demoras en aprobación ambiental; 3) imprevistos en construcción; 4) aumento de costos; y 5) falta de opciones para la salida de proyectos, entre otros (ver gráfico 1).

Es por esto que la creación de un fondo de innovación, impacto sostenible y economía baja en carbono en Colombia será un vehículo crucial en la financiación y la utilización de instrumentos para la mitigación de estos riesgos, permitiendo utilizar los recursos privados y de desarrollo apalancado con capital privado para la financiación de los proyectos.

A nivel global, existen fondos e iniciativas similares que han servido como casos de éxito para impulsar proyectos que permitan la reducción de emisiones, así como apalancar un crecimiento sostenible en los países. Algunos de ellos son: Low Carbon Fund of Canada; Low Carbon Innovation Fund, UK; Clean Energy Innovation Fund, Australia; Green Investment Bank, UK; y Green Finance Organization, Japón.

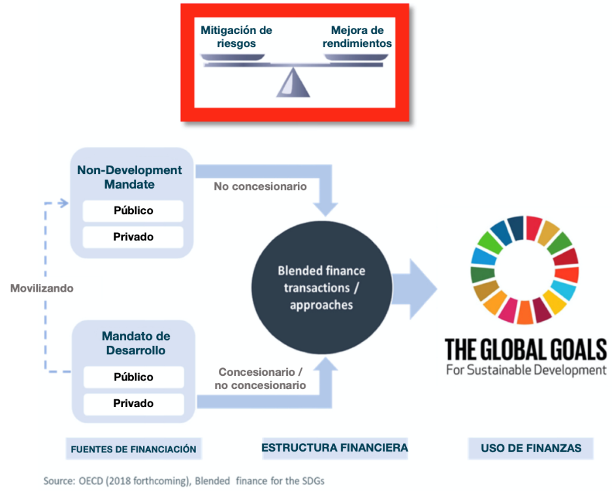

El fondo utilizará mecanismos mixtos de financiación Blended Finance (ver gráfico 2) y usará recursos públicos, de multilaterales y emisión de instrumentos financieros sostenibles como bonos verdes, sociales y sostenibles que permitan atraer y mover el capital privado.

Gráfico 2. Modelo Blended Finance. Fuente: OCDE (2018), traducción propia. Mayor información y definición en “Notas de contexto”.

Las inversiones del fondo podrán incluir proyectos de implementación de corto plazo para la reactivación económica y reducción del impacto COVID-19, así como proyectos de largo plazo en los siguientes sectores y temáticas:[5]

• Energía renovable: producción y transmisión basados en fuentes eólicas, fuentes de agua, solares y geotérmicas.

• Eficiencia energética: renovación de edificaciones y construcción de nuevos edificios, almacenamiento de energía, calefacción urbana, redes inteligentes

• Prevención y control de la contaminación: tratamiento de aguas residuales, control de gases de efecto invernadero, remediación de suelos, reciclaje y desperdicio de energía.

• Gestión sostenible de los recursos naturales vivos: agricultura sostenible, pesca, silvicultura e insumos agrícolas climáticamente inteligentes, como la protección biológica de cultivos o el riego por goteo.

• Economía circular: reutilización de aguas y basuras.

• Conservación de la biodiversidad terrestre y acuática: la protección de los ambientes costeros, marinos y de cuencas hidrográficas.

• Transporte limpio: eléctrico, híbrido, transporte público, ferroviario, no motorizado, transporte multimodal, infraestructura para vehículos de energía limpia y reducción de emisiones nocivas.

• Gestión sostenible del agua: infraestructura sostenible para agua limpia y/o potable, sistemas de drenaje urbano sostenibles y gestión de ríos, y otras formas de mitigación de inundaciones.

• Desarrollo urbano sostenible: desarrollo de lugares integrados, ecologización de áreas públicas, diseño compacto, desarrollo orientado al tránsito, regeneración urbana y de infraestructuras.

• Cambio climático y resiliencia ante desastres: infraestructuras a prueba de clima, sistemas de apoyo de información para observación climática, alerta temprana y modelado.

• Productos ecoeficientes, desarrollo de nuevas tecnologías de producción y procesos.

• Refinanciación de instituciones financieras: bancos comerciales locales, instituciones financieras no bancarias, tales como instituciones de microfinanzas y compañías de arrendamiento y otras entidades financieras, instituciones que otorgan préstamos a hogares, empresas, municipios y sector público para medidas de eficiencia energética o proyectos de energía renovable

Actores responsables

Ministerio de Hacienda, bancos locales e instituciones financieras internacionales con presencia en el país, Departamento de Planeación Nacional (DNP), Financiera de Desarrollo Nacional, fondos de impacto, Banco Interamericano de Desarrollo (BID), Corporación Financiera Internacional (IFC), Banco de Desarrollo de América Latina (CAF).

Mecanismos de evaluación

El fondo deberá realizar anualmente informes de gestión de resultados, siguiendo las normas internacionales de contabilidad, auditoria, sistemas y prácticas de buen gobierno, y deberá informar sobre las contribuciones y financiaciones realizadas a los proyectos.

Dado que los recursos recibidos de la emisión se asignarán a los proyectos que cumplan con los criterios de elegibilidad predefinidos por el emisor, se anima a establecer un proceso interno formal para la asignación de los ingresos vinculados a proyectos verdes y para informar sobre el proceso de esa asignación. Por lo tanto, se recomienda que el fondo realice informes anuales sobre el uso de los recursos recibidos por la emisión de bonos, así como el impacto ambiental de los proyectos. Para proyectos individuales los informes deberán incluir como mínimo: 1. la fase de desarrollo e implementación del proyecto; 2. tamaño; 3. participación del emisor en el financiamiento total; 4. estimaciones actualizadas de la reducción de gases de invernadero incluyendo supuestos y datos requeridos para calcularlas; 5. metodología e indicadores cualitativos y cuantitativos para la medición de impacto. Si los recursos son asignados para un portafolio de proyectos, podrán informar sobre los resultados consolidados de la cartera. Se recomienda que los informes sean validados por un tercero independiente.

El informe de impacto debe ilustrar el efecto ambiental esperado como resultado de los proyectos que fueron financiados con bonos verdes y basarse en estimaciones ex ante. Este método debe ser transparente y tendrá que incluir resultados estimados de proyectos que aún no estén en la etapa de construcción o implementación. También se alienta a informar los resultados de vida útil y la vida económica del proyecto en años para proporcionar a los usuarios una base para comprender su impacto

El fondo podrá apoyarse en guías y metodologías propuestas por principios internacionales como el Internacional Capital Market Association (ICMA), Green Bond Bond Principles[6], Harmonized Framework for Impact Reporting, el cual incluye indicadores y metodologías divididas por sector 1) energías renovables, 2) eficiencia energética, 3) gestión sostenible de aguas y aguas residuales, 4) gestión de residuos y eficiencia de recursos, 5) transporte limpio, y 6) edificios verdes.

Costos de la palanca

El cálculo de costos está basado en un análisis de presupuesto del funcionamiento de fondos e instituciones similares a nivel internacional y regional. Se estima que el funcionamiento del fondo requerirá de un presupuesto anual de $1,5 millones de dólares por los primeros tres años y de $2,7 millones anuales en adelante. El presupuesto estará destinado en 60 % a gastos de personal (salarios y beneficios) y 40 % a gastos generales que incluye viáticos, mercadeo y comunicaciones, alquiler, software, planta y equipos.

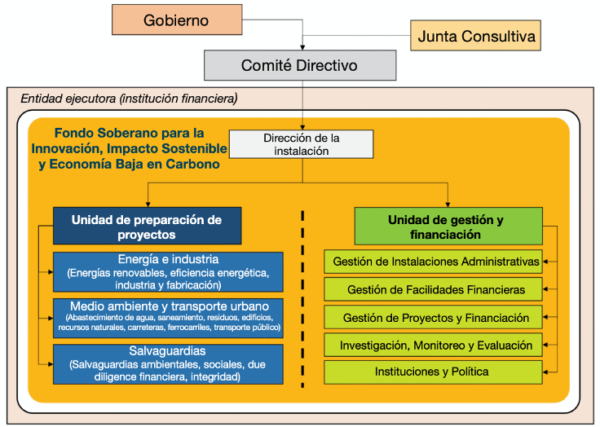

Otros aspectos a mencionar

Propuesta de estructura organizacional del fondo soberano para la innovación, impacto sostenible y economía baja en carbono.

Definiciones y términos

Blended Finance[7]: La OCDE (2018) define Blended Finance como el uso estratégico del capital de desarrollo público para movilizar financiación comercial privada con el propósito de promover el desarrollo sostenible de los países en vía de desarrollo (por medio de inversiones relacionadas con los ODS). Por otro lado, Taskforce Blended Finance (2018)[8] define el concepto de Blended Finance como el uso de capital de desarrollo (proveniente de fuentes públicas, bancos de desarrollo o de la filantropía), para reducir el riesgo de inversiones relacionadas con los Objetivos de Desarrollo Sostenible. Se atrae capital comercial de inversores que, de otra forma, no tendrían los incentivos para participar. Así es como se “combina” (blends) el capital que va a ser destinado a objetivos de desarrollo, con el capital que no, de tal forma que los ODS se vuelvan más atractivos para los inversores (ver anexo 1).

Un proyecto financiado por medio de Blended Finance tiene mayor viabilidad comercial, puesto que tiene un perfil mejorado de riesgo/rentabilidad gracias a la utilización de herramientas de mitigación de riesgos.

Algunos de estos riesgos son:

Riesgo macro

Político

Cambiario

Riesgo comercial

Riesgo de crédito/contraparte: el riesgo de incumplimiento de los prestatarios en el pago de una deuda

Riesgo de demanda: viabilidad comercial

Riesgo de liquidez

Riesgo financiero

Acceso al capital

Riesgo técnico

Riesgo de operación/construcción

Riesgo infra/específico

Off-take: riesgo de no poder garantizar un compromiso contractual a largo plazo para la compra de un recurso

Pipeline: desafío de poder generar y desarrollar proyectos invertibles o llevar suficientes proyectos desde el concepto a la etapa financiable

Para lograr la mitigación de estos riesgos existen distintas herramientas en Blended Finance que permiten mitigar distintos riesgos presentados (ver anexo 2) entre ellas se encuentran:

Garantías: dan protección a una de las partes si la otra no cumple. Son proporcionadas por un tercero que asume el rol de la parte que incumple para que la parte inocente no sufra pérdidas.

Seguros: brindan protección al prometer compensar una pérdida o daño específico a cambio del pago de una prima y proporcionan un entorno más estable para las inversiones en los países en vía de desarrollo.

Hedging: reduce el riesgo de movimientos adversos de los precios actuales en un activo y su flujo de ingresos asociado.

Júnior/capital subordinado: se protege a los inversores sénior al asumir las primeras pérdidas en el valor del valor, es decir, si algo sale mal, el tramo más júnior/subordinado se pagará al final.

Titularización: proceso de transformación de un conjunto de activos ilíquidos en instrumentos financieros negociables (valores).

Incentivos basados en resultados: instrumentos que proporcionan incentivos y desincentivos para lograr resultados o resultados deseados (vinculan al menos una parte de los pagos al logro), incluidos los bonos de impacto social y los contratos basados en el desempeño. Se busca recompensar la innovación.

Mecanismos contractuales: estos mecanismos implican un acuerdo entre productores y compradores de un recurso para comprar o vender porciones de producción futura. Estos acuerdos aseguran el financiamiento de una instalación de producción o comprar el equipo necesario para extraer un recurso (por ejemplo, acuerdos de compra de energía (PPA) en el sector energético).

Subvención (especialmente para asistencia técnica): capital que se paga sin ningún reembolso o compensación esperada durante un periodo fijo de tiempo.

Bonos verdes[9] ¿Qué son? Los bonos verdes se definen como cualquier tipo de bono cuyos fondos se destinarán a la financiación o refinanciación de proyectos verdes nuevos o existentes (ICMA, 2018). Estos proyectos se deben alinear con los principios de los bonos verdes (GBP). Objetivo: desarrollar el papel clave que pueden desempeñar los mercados de deuda en la financiación de proyectos que contribuyen a la sostenibilidad ambiental.

Principios de los bonos verdes (GBP) (ICMA, 2018)

1. Uso de los fondos: deben proporcionar beneficios ambientales claros y medibles

Energías renovables

Eficiencia energética

Prevención y control de la contaminación

Gestión sostenible de los recursos naturales y el uso de la tierra

Conservación de la biodiversidad terrestre y acuática

Transporte limpio

Gestión sostenible del agua y de las aguas residuales

Adaptación al cambio climático

Productos adaptados a la economía ecológica y/o circular, tecnologías y procesos de producción

Edificios ecológicos que cumplan con las normas o certificaciones reconocidas regional, nacional o internacionalmente

2. Proceso de evaluación y selección de proyectos: los emisores de los bonos deberán comunicarles a los inversores de manera transparente:

• Los objetivos de sostenibilidad ambiental

• Criterios para categorizar un proyecto

• Criterios de elegibilidad

° Se recomienda que el proceso de selección y evaluación de los proyectos verdes se complemente o verifique por una parte externa para garantizar transparencia

3. Gestión de los fondos: los fondos obtenidos mediante bonos verdes deben trasladarse a una subcuenta o subcartera. “Durante la vida útil del bono verde, el balance de los fondos netos analizados se debe ajustar periódicamente para que coincida con las asignaciones a los proyectos verdes elegibles realizadas durante ese período” (ICMA, 2018)4

4. Los Informes deben incluir:

• Un listado de los proyectos que se están financiando

• Una breve descripción de los proyectos

• Las cantidades asignadas

· El impacto esperado

Los GBP recomiendan el uso de indicadores cualitativos y cuantitativos de rendimiento (por ejemplo, capacidad energética, generación de electricidad, emisiones de gases de efecto invernadero reducidas/evitadas, número de personas a las que se provee acceso a electricidad limpia, disminución del consumo de agua, reducción del número de automóviles requeridos, etc.) y publicación de la metodología subyacente y/o de las asunciones utilizadas en la determinación cuantitativa

Tipos de bonos verdes

• Bono de ingresos verdes

• Bono de proyecto verde

• Bono verde garantizado

Bonos sostenibles[10] Son bonos donde los ingresos se aplicarán exclusivamente a financiar o refinanciar una combinación de proyectos verdes y proyectos sociales. Los bonos de sostenibilidad están alineados tanto con los GBP, como con los Principios de Bonos Sociales (SBP); estos surgen debido a la existencia de proyectos sociales que tienen externalidades positivas ambientales y para los proyectos verdes que tienen externalidades positivas sociales.

Autor: Carlos Arcila Barrera

[1] Departamento Administrativo Nacional de Estadística, Dane (30 de abril de 2020a). Comunicado de prensa. Gran Encuesta Integrada de Hogares (GEIH). Marzo de 2020. Recuperado de: https://www.dane.gov.co/files/investigaciones/boletines/ech/e ch/CP_empleo_mar_20.pdf

[2] Fondo Monetario Internacional, FMI (17 de abril de 2020). Comunicado de prensa No. 20/169. FMI, recuperado de: https://www.imf.org/es/News/Articles/2020/04/17/pr20 169-colombia-imf-executive-board-concludes-2020-art-iv-consultation

[3] García, H. (2020, mayo 20). Una recuperación que nos haga más resilientes con miras al cambio climático. El Espectador. Recuperado de: https://www.elespectador.com/coronavirus/una-recuperacion-que-nos-haga-mas-resilientes-con-miras-al-cambio-climatico-articulo-920466

[4] Green Finance Task Force. 2015. Establishing China’s Green Financial System. Report of the Green Finance Task Force. Beijing (The People’s Bank of China & UNEP Inquiry). p. 5.

[5] Mehta, A., Sandhu, S. C., y Kinkead, B. (2017). Catalyzing Green Finance: A Concept for Leveraging Blended Finance for Green Development. Asian Development Bank.

[6] Departamento Administrativo Nacional de Estadística, Dane (30 de abril de 2020a). Comunicado de prensa. Gran Encuesta Integrada de Hogares (GEIH). Marzo de 2020. Recuperado de: https://www.dane.gov.co/files/investigaciones/boletines/ech/e ch/CP_empleo_mar_20.pdf

[7] Fondo Monetario Internacional, FMI (17 de abril de 2020). Comunicado de prensa No. 20/169. FMI, recuperado de: https://www.imf.org/es/News/Articles/2020/04/17/pr20 169-colombia-imf-executive-board-concludes-2020-art-iv-consultation

[8] García, H. (2020, mayo 20). Una recuperación que nos haga más resilientes con miras al cambio climático. El Espectador. Recuperado de: https://www.elespectador.com/coronavirus/una-recuperacion-que-nos-haga-mas-resilientes-con-miras-al-cambio-climatico-articulo-920466

[9] Green Finance Task Force. 2015. Establishing China’s Green Financial System. Report of the Green Finance Task Force. Beijing (The People’s Bank of China & UNEP Inquiry). p. 5.

[10] Mehta, A., Sandhu, S. C., y Kinkead, B. (2017). Catalyzing Green Finance: A Concept for Leveraging Blended Finance for Green Development. Asian Development Bank.

[11] International Capital Market Association (2018). Green Bond Principles Voluntary Process Guidelines for Issuing Green Bonds. Recuperado de: https://www.icmagroup.org/green-social-and-sustainability-bonds/green-bond-principles-gbp/